FR

FR EN

EN

Guide sur le nouveau cadre LCB-FT de l’Union européenne

Découvrez comment optimiser vos programmes de LCB-FT a l’aune des nouvelles réglementations de l’EU

Téléchargez le rapportL’Autorité des marchés financiers est une autorité publique indépendante chargée de la protection et de la surveillance des marchés financiers français et de leurs acteurs dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT).

La loi de sécurité financière (2003) a institué l’Autorité des marchés financiers (AMF) en tant qu’autorité publique indépendante chargée de surveiller les marchés financiers français. La création de l’AMF est le fruit de la fusion de trois organismes français de supervision financière : la Commission des opérations de bourse (COB), le Conseil des marchés financiers (CMF) et le Conseil de discipline de la gestion financière (CDGF). Depuis 2022, Marie-Anne Barbat-Layani est présidente de l’AMF qui est une autorité financée par les commissions perçues auprès des établissements financiers qu’elle supervise.

L’AMF exerce une activité de LCB-FT en application de l’article L. 561-36 du Code monétaire et financier. En vertu de ce pouvoir, l’AMF veille à ce que les établissements financiers exercent leurs activités conformément à la législation et qu’ils respectent les normes de conformité établies par la réglementation de l’AMF en matière de lutte contre le blanchiment d’argent.

L’AMF est composée de deux organes collégiaux que sont le Collège (principal organe de décision et autorité de poursuite de l’AMF) ; ainsi que la Commission des sanctions qui est composée de magistrats et de professionnels. De plus, l’AMF s’appuie sur cinq commissions consultatives, une Commission Climat et finance durable et un Conseil scientifique.

Une Place financière attractive est nécessaire au financement des besoins de l’économie française et l’AMF a un rôle important dans cette attractivité. Elle a donc trois objectifs à cet effet :

Pour se donner les moyens d’atteindre ses objectifs, l’AMF :

En effet, dans le cadre de ses missions, l’AMF exerce un contrôle sur l’ensemble des acteurs et des produits opérant sur le territoire national, qu’il s’agisse :

Afin d’identifier et de prévenir le blanchiment des capitaux (BC), le financement du terrorisme (FT) et d’autres activités criminelles frauduleuses, l’AMF est habilitée à établir des règles, mener des enquêtes, imposer des sanctions et infliger des amendes aux établissements qui contreviennent à leurs obligations de conformité. L’AMF peut également destituer des personnes physiques au sein d’un établissement financier, qu’il s’agisse de dirigeants, de salariés ou de mandataires sociaux d’une société ou de toute personne agissant pour le compte d’une entité financière.

Concrètement, la lutte de l’AMF contre le blanchiment d’argent s’appuie sur plusieurs éléments clés.

L’AMF impose aux établissements financiers français de maintenir un niveau de vigilance approprié pour actualiser les profils de risque de leurs clients. Cette obligation impose à chaque établissement financier d’être en mesure d’effectuer des procédures de classification des risques et de mettre en œuvre ses propres politiques et systèmes de contrôle en matière de lutte contre le blanchiment d’argent, le tout conformément aux recommandations de l’AMF. Le niveau de vigilance exigé de l’établissement financier doit correspondre au niveau de risque que présente chaque client.

Dans le cadre de son approche fondée sur le risque, l’AMF impose aux établissements financiers de signaler aux autorités françaises tout comportement suspect en matière de blanchiment de capitaux. Plus précisément, les établissements doivent faire des signalements auprès de TRACFIN (Traitement du Renseignement et Action Contre les Circuits Financiers Clandestins), l’organisme de contrôle du ministère français de l’Économie et des Finances avec lequel l’AMF collabore pour faire appliquer sa réglementation contre le blanchiment d’argent.

Afin de faire respecter la réglementation en matière de lutte contre le blanchiment d’argent et de garantir la conformité, l’AMF effectue des audits et des contrôles auprès des établissements financiers français qui portent à la fois sur les procédures et les infrastructures internes de lutte contre le blanchiment d’argent et sur les personnes en charge de la conformité. Les manquements sont signalés à la Commission des sanctions de l’AMF.

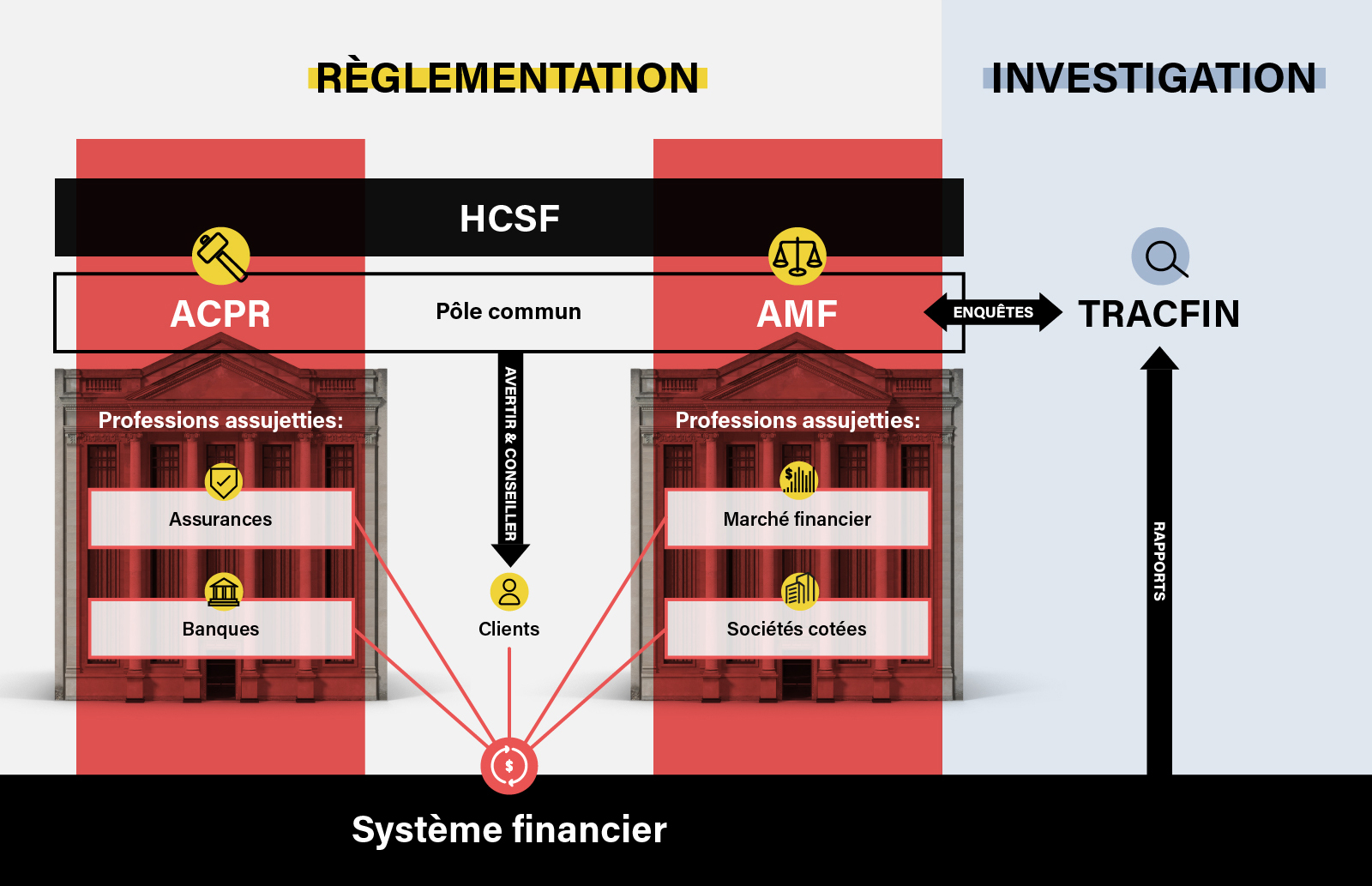

L’AMF contribue à l’élargissement de la LCB-FT et veille à ce que les performances de la France en matière de LCB-FT soient au plus haut niveau, en collaborant avec les organismes nationaux concernés. À ce titre, l’AMF coopère avec l’Autorité de contrôle prudentiel et de résolution (ACPR) et TRACFIN pour communiquer les risques de BC/FT aux professions assujetties.

Le Rapport d’Evaluation Mutuelle de la France 2022 du GAFI a mis en évidence plusieurs atouts et faiblesses et a formulé diverses recommandations correspondantes. Concernant les points forts de l’AMF, le GAFI a souligné certains succès, parmi lesquels :

Néanmoins, le GAFI a également relevé plusieurs lacunes à surmonter et qui sont parfois partagées entre l’AMF et l’ACPR. Il s’agit notamment des points faibles suivants :

L’AMF et l’ACPR font partie du Haut Conseil de stabilité financière (HCSF), un organisme régulateur qui cherche à préserver le système financier contre les crises financières comme celle de 2008. À ce titre, ces entités travaillent ensemble bien qu’elles supervisent des secteurs financiers différents. Tandis que l’AMF surveille le secteur des marchés financiers, l’ACPR surveille celui des assurances et des banques.

En 2010, ces deux organismes ont établi le Pôle commun de l’AMF et l’ACPR, qui publie un rapport annuel sur les pratiques commerciales et fournit de précieuses informations pour mieux protéger les clients des secteurs de la banque, de l’assurance et des services financiers. En outre, l’AMF et l’ACPR publient régulièrement des mises en garde concernant le marché des changes non autorisé (Forex) pour protéger les épargnants. En 2022, elles ont organisé la 3ème édition du Forum Fintech AMF/ACPR, qui a eu lieu le 19 octobre. Selon l’AMF, ce forum vise à réunir « les acteurs de l’écosystème innovant de la finance pour échanger sur les grands enjeux réglementaires du secteur. »

Alors que l’AMF et l’ACPR réglementent et interviennent dans le système financier français, TRACFIN étudie les déclarations de soupçon communiquées par les organismes régulés, mène des enquêtes, et communique ses observations aux autorités compétentes. TRACFIN est donc indispensable au travail de LCB-FT, et collabore avec l’AMF et l’ACPR à cet effet. En 2021, l’AMF et TRACFIN ont publié des lignes directrices conjointes pour expliquer aux professions assujetties leurs obligations de déclaration auprès de TRACFIN. De même, l’AMF collabore habituellement avec TRACFIN au niveau des enquêtes. En 2022, les deux organismes ont dévoilé un nouveau protocole de collaboration, dont la version précédente remonte à 2012.

Découvrez comment optimiser vos programmes de LCB-FT a l’aune des nouvelles réglementations de l’EU

Téléchargez le rapportPublié initialement 15 novembre 2019, mis à jour 24 mars 2023

En vedette

En vedette

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2023 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)