DE

DE FR

FR EN

EN Featured

Featured

- Insights

- Vorgestellten Insights

- Unternehmen

An jedem geschäftlichen Standort dieser Welt und in jedem Geltungsbereich ist es wichtig, die auf nationaler und internationaler Ebene geltenden Gesetze und ihre Durchsetzung durch Finanzaufsichtsbehörden im Detail zu verstehen. Nur so können alle relevanten AML-Vorschriften zur Bekämpfung von Geldwäsche konsequent eingehalten werden. Unser Leitfaden zu den weltweit wichtigsten AML-Compliance-Vorschriften und den Organisationen, die sie durchsetzen, ist ein guter Ausgangspunkt, um grundlegende Klarheit über die vielen verschiedenen Aspekte und Facetten der AML-Landschaft zu gewinnen.

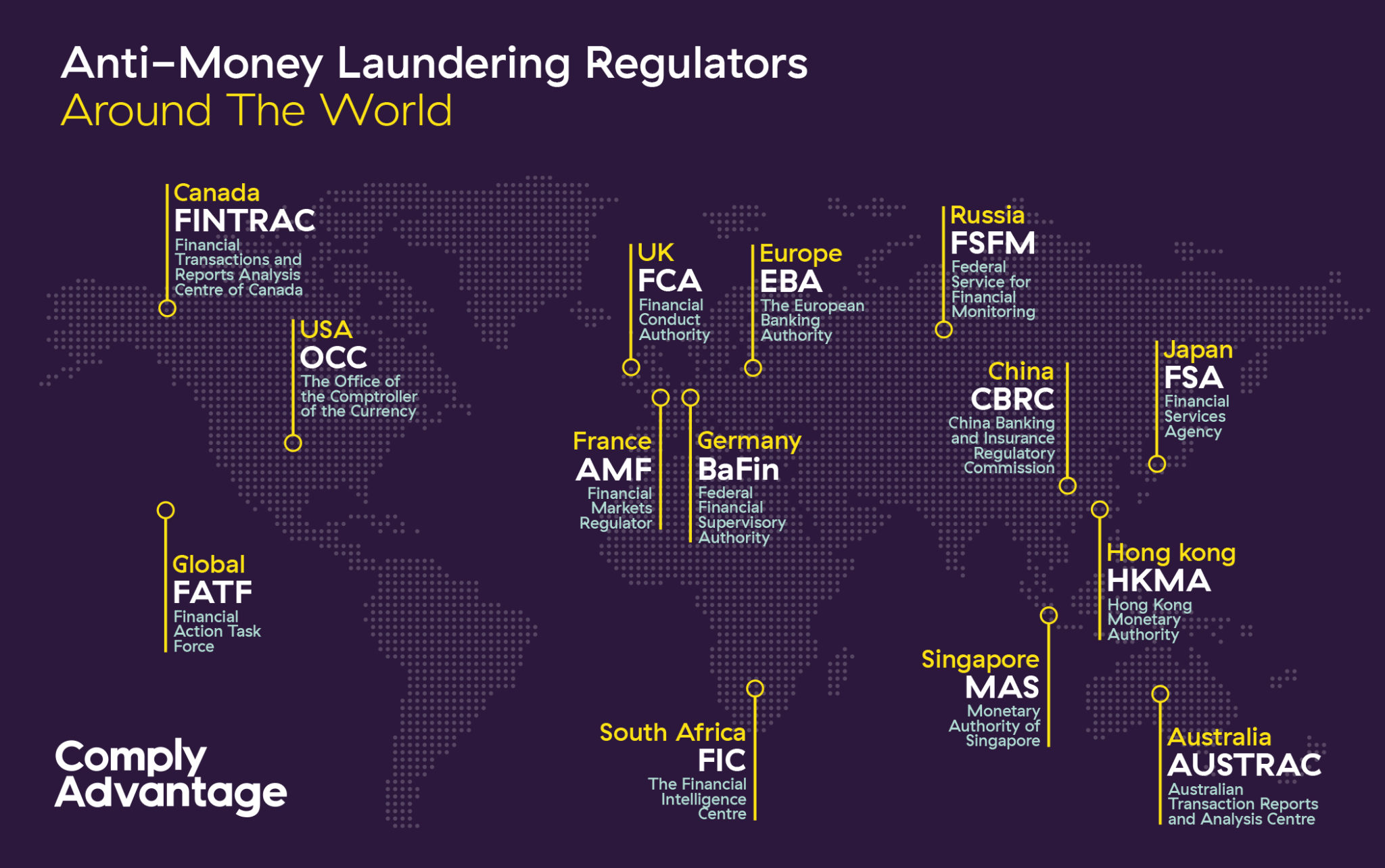

Die globale AML-Landschaft kennt viele Akteure und Vorschriften. Umso wichtiger also, dass Finanzinstitute mit Änderungen bei Regeln und Vorschriften Schritt halten, um ihren Compliance-Verpflichtungen konsistent nachkommen zu können.

Global

Die Financial Action Task Force (FATF)

Die Financial Action Task Force (FATF) ist eine zwischenstaatliche Organisation. Ihre Hauptaufgabe ist die Bekämpfung von Geldwäsche und Terrorismusfinanzierung. Sie zählt 36 Mitgliedsstaaten und ist für alle wichtigen Finanzzentren der Welt zuständig. Primär definiert sie globale Standards für die Einhaltung der Geldwäschebestimmungen und überwacht ihre effektive Umsetzung. Hierzu gibt die FATF regelmäßig aktualisierte AML/CFT-Richtlinien heraus. Zur Einhaltung der FATF-Vorschriften sollten die Mitgliedsstaaten und ihre Finanzinstitute Folgendes tun:

- Maßnahmen zur Überprüfung der Identität Ihrer Kunden (KYC-Methodik) einführen

- Alle von der FATF empfohlene Maßnahmen zur Sorgfaltspflicht umsetzen

- Geeignete Aufzeichnungen zu Kunden mit hohem Risiko führen

- Konten regelmäßig auf verdächtige finanzielle Aktivitäten überwachen und diese Aktivitäten der zuständigen nationalen Behörde melden

- Wirksame Sanktionen gegen juristische Personen und verpflichtete Unternehmen durchsetzen, die gegen die FATF-Vorschriften verstoßen

Europäische Union

Die 5. und 6. EU-Geldwäscherichtlinie (5AMLD und 6AMLD)

Die Geldwäscherichtlinien der Europäischen Union bilden den Mechanismus, der zur Harmonisierung der AML/CFT-Gesetzgebung in den Mitgliedsstaaten zum Einsatz kommt. Sie werden in regelmäßigen Abständen aktualisiert, um den aktuellen Risiken im Zusammenhang mit Geldwäsche, Terrorismusfinanzierung und Kriminalität auf den Finanzmärkten Rechnung zu tragen. Die 5. EU-Geldwäscherichtlinie (5AMLD) wurde am 9. Juli 2018 veröffentlicht und wird am 10. Januar 2020 in Kraft treten, während der Entwurf der 6AMLD Ende 2018 veröffentlicht wurde und im Juni 2021 in Kraft treten wird. Zur Einhaltung der 5. und 6. EU-Geldwäscherichtlinie sollten Finanzinstitute mit ihren Inhalten vertraut sein:

- 5. EU-Geldwäscherichtlinie: Die 5. Geldwäscherichtlinie konzentriert sich auf die Regulierung von Kryptowährungen und enthält eine rechtliche Definition von Kryptowährungen, Meldepflichten und Regeln für Krypto-Wallets. Darüber hinaus enthält sie neue rechtliche Anforderungen für Prepaid-Karten, Transaktionen mit hochwertigen Gütern, wirtschaftliches Eigentum, Kunden aus Hochrisiko-Drittländern und Listen politisch exponierter Personen (PEP).

- 6. EU-Geldwäscherichtlinie: Die 6. Geldwäscherichtlinie enthält Bestimmungen zu einer harmonisierten Definition von Geldwäschedelikten, zur Ausweitung des Geldwäschebegriffs und zur strafrechtlichen Verantwortung von Personen, die damit in Verbindung stehen, sowie zu härteren Strafen für Personen, die der Geldwäsche überführt werden.

Vereinigtes Königreich

Die Financial Conduct Authority (FCA)

Die Financial Conduct Authority (FCA) ist eine unabhängige, nichtstaatliche Behörde, die für die Regulierung der Finanzdienstleistungsbranche im Vereinigten Königreich zuständig ist und unter anderem Geldwäsche und andere kriminelle Aktivitäten wie Terrorismusfinanzierung bekämpft. Zu den allgemeinen Zielen der FCA gehören der Schutz der Verbraucher, die Gewährleistung der Integrität und Stabilität des Marktes sowie die Förderung des Wettbewerbs. Zudem ist die FCA befugt, Vorschriften zur Erreichung dieser Ziele einzuführen und durchzusetzen sowie Untersuchungen durchzuführen. Konkret hat die FCA unter anderem folgende Befugnisse:

- Regulierung: Festlegung rechtlicher Mindeststandards für Finanzprodukte im Vereinigten Königreich und Verhängung von Verboten für Produkte, die nicht den FCA-Vorschriften entsprechen

- Beaufsichtigung: Gewährleistung, dass britische Finanzinstitute sicher arbeiten und die spezifischen AML-Vorschriften einhalten, einschließlich der Durchführung von Risikobewertungen, der Überwachung verdächtiger Aktivitäten und der Meldung an die zuständigen Behörden

- Autorisierung: Einführung von Registrierungspflichten und -anforderungen für Finanzinstitute vor der Erteilung von Genehmigungen für die Geschäftstätigkeit im Vereinigten Königreich

USA

Der Bank Secrecy Act (BSA)

Der Bank Secrecy Act (BSA) ist die wichtigste US-Vorschrift zur Bekämpfung von Geldwäsche und wird vom Financial Crimes Enforcement Network (FinCEN) verwaltet. Der Schwerpunkt des BSA liegt auf der Geldwäsche, allerdings wurde sein Gültigkeitsbereich auch auf andere Finanzstraftaten ausgeweitet. So wurde er beispielsweise durch den Patriot Act im Jahr 2001 angepasst, um Maßnahmen zur Bekämpfung der Terrorismusfinanzierung einzuschließen. Im Rahmen des BSA müssen Finanzinstitute eine Reihe von Anforderungen erfüllen, so etwa:

- Compliance-Programme: US-amerikanische Finanzinstitute müssen ein internes Programm zur Geldwäschebekämpfung erarbeiten, das ihrem Risikoprofil entspricht, und dieses umsetzen. AML-Programme müssen schriftliche Richtlinien und Verfahren, Mitarbeiterschulungen, Prüfungspläne und die Ernennung eines Compliance-Beauftragten enthalten.

- Berichterstattung: Der BSA enhält verschiedene Melde- und Registrierungspflichten für AML. Hierzu gehören Suspicious Activity Reports (SAR), Currency Transaction Reports (CTR) und 8300-Formulare für Transaktionen mit hohem Wert.

- Datenspeicherung: Finanzinstitute müssen detaillierte Aufzeichnungen über verdächtige Aktivitäten führen, einschließlich der Identität der Käufer und des Werts ihrer Transaktionen.

Finanzinstitute, die den BSA-Vorschriften zuwiderhandeln, können nach dem US-Strafgesetzbuch strafrechtlich verfolgt werden und müssen mit Haft- und Geldstrafen von bis zu 250.000 Dollar rechnen.

Asien

Hong Kong Monetary Authority (HKMA)

Die Hong Kong Monetary Authority (HKMA) ist für die Stabilität des Hongkonger Bankensystems und die lokale Geldpolitik zuständig. Im Rahmen der Anti-Money Laundering and Counter-Terrorist Financing Ordinance zeichnet die HKMA auch für die Bekämpfung von Geldwäsche und Terrorismusfinanzierung verantwortlich. In dieser Eigenschaft stellt sie sicher, dass die Finanzinstitute in Hongkong eine Reihe von gesetzlichen Anforderungen erfüllen. Die wichtigste davon ist die Entwicklung und Umsetzung eines wirksamen AML/CFT-Programms. Um der AML-Richtlinie der HKMA zu genügen, muss dieses Programm folgende Merkmale aufweisen:

- Risikobewertung: Finanzinstitute müssen ihr AML-Programm mit einem risikobasierten Ansatz für die individuellen AML/CFT-Bedrohungen entwickeln, denen sie ausgesetzt sind.

- Verfahren und Kontrollen: AML/CFT-Programme müssen eine Vielzahl von Verfahren und Kontrollen umfassen, darunter unabhängige Prüfungspläne, Mitarbeiterschulungen und

-überprüfungen sowie Compliance-Management. - Compliance-Beauftragte: Jedes Finanzinstitut muss einen Compliance-Beauftragten berufen, der über ausreichende Befugnisse verfügt, um die Verantwortung für sein AML/CFT-Programm und die Meldung verdächtiger Aktivitäten zu übernehmen.

Monetary Authority of Singapore (MAS)

Die Monetary Authority of Singapore (MAS) hat den Auftrag, als Zentralbank des Stadtstaats zu fungieren und den Finanzsektor zu regulieren. In dieser Eigenschaft hat die MAS unter anderem die Aufgabe, die Geldpolitik zu steuern, Finanzinstitute zu beaufsichtigen, Reserven und Vermögenswerte zu verwalten und den internationalen Finanzstatus Singapurs auszubauen. Finanzinstitute müssen die AML-Politik der MAS befolgen, die in ihren Bekanntmachungen zur Verhinderung von Geldwäsche und zur Bekämpfung von Terrorismusfinanzierung dargelegt ist und Folgendes umfasst:

- Sorgfaltspflicht: Finanzinstitute müssen ihre Kunden einer Sorgfaltsprüfung unterziehen – und einer verstärkten Sorgfaltsprüfung, wenn ein Verdacht auf Geldwäsche oder Terrorismusfinanzierung besteht.

- Know Your Customer: Die Identität der Kunden ist durch unabhängige Kontrollen zu überprüfen. Von den Finanzinstituten müssen Aufzeichnungen zu diesen Überprüfungen geführt werden.

- Berichterstattung und Überwachung: Finanzinstitute in Singapur müssen Kundenkonten regelmäßig überprüfen, auf verdächtige Aktivitäten achten und Vorfälle an die MAS melden.

Finanzinstitute, die sich nicht an die AML-Richtlinien der MAS halten, können strafrechtlich zur Verantwortung gezogen werden und müssen mit Geldstrafen von bis zu 1 Million Dollar rechnen.

Australien

AUSTRAC

Das Australian Transaction Reports and Analysis Centre (AUSTRAC) ist die wichtigste Finanznachrichtenagentur der australischen Regierung und mit der Bekämpfung von Geldwäsche, Terrorismusfinanzierung, Betrug und anderen Finanzverbrechen beauftragt. Es arbeitet auf der Grundlage des Anti-Money Laundering and Counter-Terrorism Financing Act (2006) und hat die Aufgabe, kriminelle Bedrohungen und den Missbrauch des australischen Finanzsystems aufzudecken. In dieser Eigenschaft bemüht sich das AUSTRAC wie folgt um die Bekämpfung der Geldwäsche:

- Erkennung und Monitoring: Um Aktivitäten im Zusammenhang mit Geldwäsche und Terrorismusfinanzierung aufzudecken und zu überwachen, nutzt das AUSTRAC in der Ermittlung eigene Ressourcen.

- Berichterstattung: Finanzinstitute in Australien haben dem AUSTRAC gegenüber bestimmte AML/CFT-Meldepflichten und müssen Finanztransaktionen, die einen bestimmten Wert überschreiten, sowie verdächtige Aktivitäten jeglicher Art melden.

Durchsetzung: Das AUSTRAC arbeitet bei der Umsetzung der AML/CFT-Strategie mit einer Reihe von Regierungsbehörden zusammen, darunter Strafverfolgungsbehörden, Sicherheitsdienste und Finanzämter. Einzelpersonen und Unternehmen, die sich nicht an die Vorschriften des AUSTRAC halten, müssen mit Haft- und Geldstrafen rechnen.

Ihre Schritte zu nahtloser Compliance

Wir zeigen Ihnen, wie Sie die Compliance-Vorgaben globaler Regierungsbehörden sicher erfüllen.

Ursprünglich veröffentlicht 15 Juni 2019, aktualisiert am 29 Juli 2022

Ähnliche Inhalte

Featured

Disclaimer: This is for general information only. The information presented does not constitute legal advice. ComplyAdvantage accepts no responsibility for any information contained herein and disclaims and excludes any liability in respect of the contents or for action taken based on this information.

Copyright © 2023 IVXS UK Limited (trading as ComplyAdvantage).