DE

DE FR

FR EN

EN Featured

Featured

- Insights

- Vorgestellten Insights

- Unternehmen

In den vergangenen zwölf Monaten kam es aufseiten mehrerer nordeuropäischer Banken zu diversen Prüfungsfehlern bei der Bekämpfung von Geldwäsche (AML). Dass in diesem Zuge womöglich illegale Gelder durch diese Banken geflossen sind, erneuerte für die Europäische Union (EU) ihren Fokus auf legislative Aspekte rund um das Thema Geldwäsche.

Diskutiert wurden dabei bisher die mögliche Schaffung einer AML-Durchsetzungsbehörde als Teil der EU mit direkten Interventionsbefugnissen auf staatlicher Ebene sowie die Anwendung spezifischer Vorschriften. Hierbei würde es sich um von der EU geschaffene Regeln mit direkter Anwendbarkeit in den Mitgliedstaaten handeln – im Gegensatz zu reinen Richtlinien, die es Regierungen ermöglichen, die Anforderungen über einen längeren Zeitraum und auf ihre eigene Weise in nationale Gesetze umzusetzen.

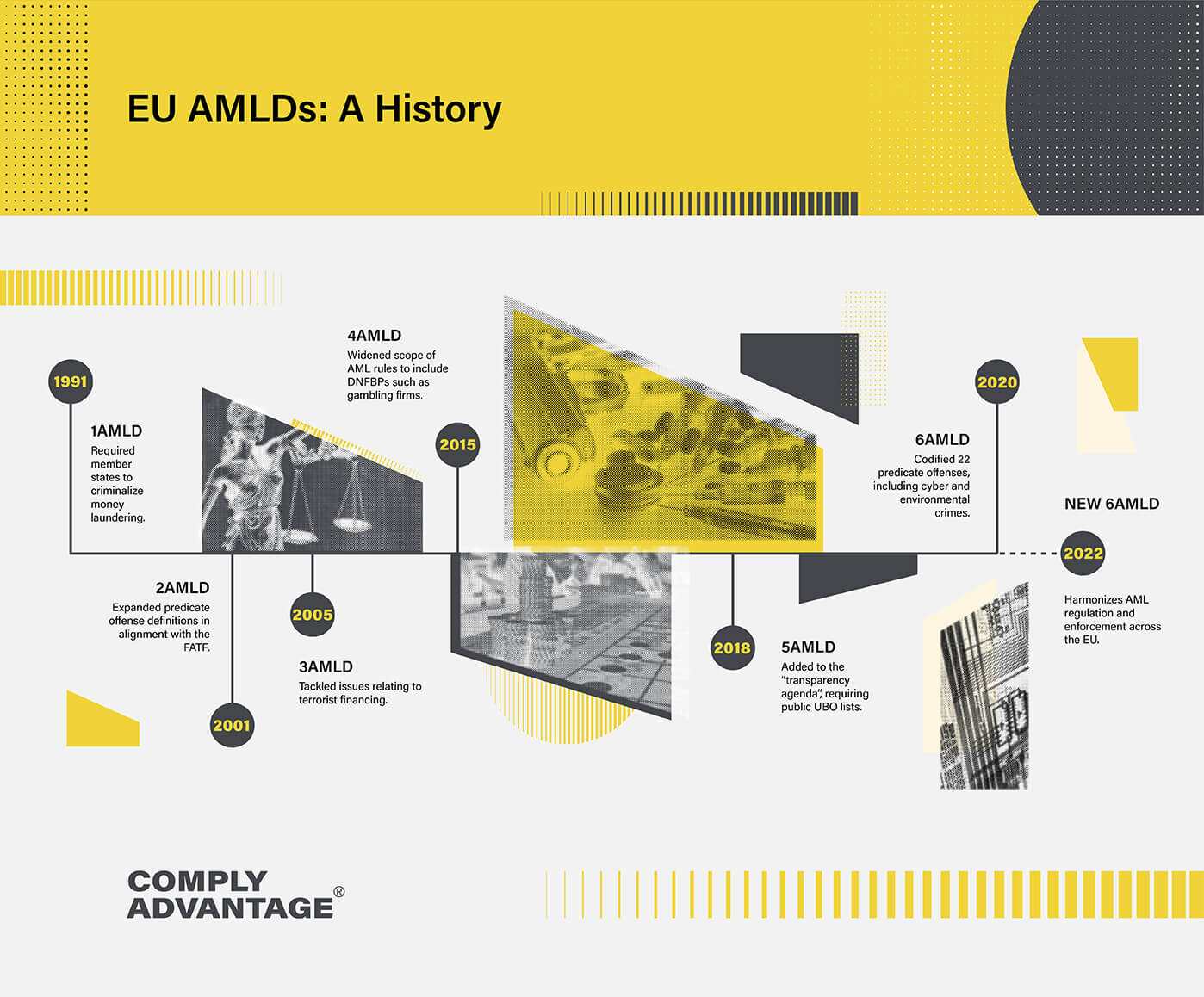

Dies käme einer grundlegenden strategischen Neuausrichtung der EU in dieser Hinsicht gleich, hatte sich der Staatenverbund doch zuvor über dreißig Jahre hinweg für seine AML-Strategie auf eine Reihe von Richtlinien gestützt – sogenannte Geldwäscherichtlinien (Anti-Money Laundering Directives, AMLD). Im Folgenden gehen wir näher auf diese Geldwäscherichtlinien und ihre historische Entwicklung ein.

Die 1. Geldwäscherichtlinie

Die 1. Geldwäscherichtlinie wurde 1991 erlassen, noch bevor die damalige Europäische Gemeinschaft (EG) 1993 in der EU aufging. Sie war vermutlich eines der wichtigsten politischen Resultate dieser entscheidenden Zeit, als die Europäische Kommission als bürokratischer Arm der EG ihre politischen Zuständigkeitsbereiche zu erweitern suchte. In den 1980er Jahren hatten europäische Regierungen bereits mehrere Male Maßnahmen zur Bekämpfung der Geldwäsche auf zwischenstaatlicher Ebene ergriffen. Die Kommission sah in ihnen nun einen zentralen Bereich, in dem durch einen multilateralen Ansatz mehr erreichbar sein würde.

Förderlich war gleichzeitig auch der allgemeine politische Zeitgeist in Europa – zum einen für die internationale Zusammenarbeit, ebenso wie für Maßnahmen zur Bekämpfung der Geldwäsche, da die politische Besorgnis über den Drogenhandel zunahm. Das Europäische Parlament hatte bereits mehrere Resolutionen verabschiedet, in denen gefordert wurde, „ein globales Gemeinschaftsprogramm zur Bekämpfung des Drogenhandels zu implementieren mitsamt Bestimmungen zur Verhinderung von Geldwäsche“, das die Bedenken der Regierungen und Gesetzgeber der Mitgliedstaaten widerspiegeln würde.

Das Ausmaß des Problems – und der Handlungsbedarf – wurden auch auf globaler Ebene erkannt. Die Vereinten Nationen hatten im Dezember 1988 ihr „Übereinkommen gegen den unerlaubten Verkehr mit Suchtstoffen und psychotropen Stoffen“ (allgemein bekannt als „Wiener Konvention“) verabschiedet. Im Juli 1989 hatten zudem die sieben führenden Industrienationen (G7) im Beisein des Präsidenten der Kommission die Financial Action Task Force (FATF, als Arbeitsgruppe für finanzielle Maßnahmen gegen Geldwäsche) gegründet, deren Aufgabe es war, internationale Standards für die Bekämpfung der Geldwäsche zu setzen.

Die 1. Richtlinie

Die 1. Geldwäscherichtlinie wurde am 10. Juni 1991 im Europäischen Ministerrat beschlossen. Als Frist für die Umsetzung in den nationalen Gesetzen der Mitgliedstaaten wurde der 1. April 1994 festgelegt. Dieser Umsetzungsprozess, der allen Richtlinien gemein ist, gab den Regierungen einen gewissen zeitlichen Spielraum bei der Umsetzung der Anforderungen in nationales Recht, auch um Konsultationen mit betroffenen Parteien zu führen. Die daraus resultierenden nationalen Gesetze und Vorschriften wiesen somit stets grundlegende Ähnlichkeiten in Form von Mindeststandards auf. Trotzdem gab es eine gewisse Flexibilität, insbesondere bei der Verschärfung der Gesetze, wenn dies von einem Mitgliedstaat gewünscht wurde.

Die 1. Geldwäscherichtlinie war rhetorisches Instrument wie politische Richtlinie zugleich, mit der die Mitgliedstaaten aufgefordert waren, Geldwäsche als ernstes Problem anzuerkennen. Bestätigt und betont wurde die Tatsache, dass, parallel zu den klaren Verantwortlichkeiten der Nationalstaaten, ein internationaler Ansatz zur Bekämpfung der Geldwäsche unerlässlich sein würde. Konstatiert wurde ferner, dass ein rein nationaler Ansatz „ohne Berücksichtigung der internationalen Koordination und Zusammenarbeit nur sehr begrenzte Auswirkungen haben würde“.

Die FATF hatte im April 1990 einen ersten Satz von 40 Empfehlungen herausgegeben, die einen wesentlichen Einfluss auf den Inhalt sowohl der ersten als auch aller nachfolgenden Geldwäscherichtlinien haben würden. Der grundlegende Aspekt der 1. Geldwäscherichtlinie war die Verpflichtung der Mitgliedstaaten, Geldwäsche unter Strafe zu stellen. Sie brachte jedoch auch einen Prozess ins Rollen, spezifische AML-Verpflichtungen für Teile des privaten Sektors zu definieren, die als ideale Gatekeeper für das Finanzsystem galten. Ähnlich wie bei den 40 Empfehlungen zielte die 1. Geldwäscherichtlinie auf Banken als primäre Verpflichtete im privaten Sektor ab (in der Geldwäscherichtlinie werden sie als „Kredit- und Finanzinstitute“ bezeichnet).

Durch die Richtlinie wurden die Mitgliedstaaten aufgefordert, entsprechende Gesetze zu erlassen, um sicherzustellen, dass diese verpflichteten Unternehmen beim Onboarding neuer Kunden sowie danach in regelmäßigen Abständen konsistente Verfahren nach Maßgabe von Customer Due Diligence (CDD) und Know Your Customer (KYC) durchführen. Ebenso sollten Aufzeichnungen zu allen Kundenbeziehungen geführt werden, dies bis zu fünf Jahre nach ihrem Ende.

Zudem mussten die verpflichteten Unternehmen die Aktivitäten ihrer Kunden überwachen, um sicherzustellen, dass ihre Transaktionen den CDD-Verpflichtungen entsprachen sowie „verdächtige“ Transaktionen identifizieren und diese über eine Verdachtsmeldung („Suspicious Activity Report“, SAR) den nationalen Behörden melden (eine Anforderung, die ihrerseits auf den US Banking Secrecy Act aus dem Jahr 1970 zurückgeht).

Zwar erfordern diese Verpflichtungen nicht notwendigerweise einen spezifischen technologischen Handlungsraum, dennoch ist aus ihnen die heute als „Transaktionsüberwachung“ bekannte Methodik entstanden. Viele verpflichtete Unternehmen versuchten zunächst, die Transaktionsüberwachung durch manuelle Überprüfungen umzusetzen. Bald wurde jedoch klar, dass das Transaktionsvolumen, das über Privat- und Geschäftsbanken abgewickelt wird, automatisiert umsetzbare Mittel erfordert. Zu Beginn waren entsprechende Plattformen jedoch äußerst rudimentär und basierten auf einfachen Regelsätzen zur Erkennung von etwaigen Verdachtsfällen.

Richtlinie mit Einschränkungen

Die 1. Geldwäscherichtlinie war ein positiver erster Schritt, einen Faktor zu identifizieren und zu mitigieren, der in Europa bis Ende der 1980er Jahre als wichtiges und beständiges politisches Problem dennoch weitgehend ignoriert worden war. Ihre Grenzen wurden jedoch recht bald offensichtlich.

Mit zunehmendem professionellem Verständnis der Geldwäsche wurde deutlich, dass die Schwerpunktlegung der Richtlinie auf Banken zu eng gefasst war, da die Geldwäscher eine Vielzahl anderer Sektoren und Unternehmen außerhalb der Finanzbranche nutzten, um illegale Gelder in den Finanzkreislauf einzuschleusen und in diesem verschleiert zu legitimieren. Andere Formen von Vortaten – Verbrechen also, die nun zu waschende Geldmittel einbrachten – gewannen ebenfalls an politischer Bedeutung. Hierzu zählte etwa der illegale Waffenschmuggel im Rahmen der Balkankriege der 1990er Jahre.

Je mehr sich die europäischen Behörden mit den Aktivitäten organisierter Verbrecherbanden befassten, desto mehr erkannten sie, dass diese Gruppen an allen möglichen Arten von Straftaten sowie am Drogenhandel beteiligt waren, die ihnen allesamt erhebliche Einnahmen bescherten. Es war klar, dass die Entwicklung der Geldwäschebekämpfung vorangetrieben werden musste.

Geldwäscherichtlinie: Anpassung an neue Empfehlungen

Im Dezember 2001, etwa drei Monate nach den Terroranschlägen vom 11. September auf das World Trade Center in New York, einigten sich die EU-Behörden auf die 2. EU-Geldwäscherichtlinie. Der Inhalt der Richtlinie, der einige Zeit zuvor beschlossen worden war, wurde allerdings mehr von der Notwendigkeit geprägt, die Lücken in der ersten Richtlinie zu schließen, die im Laufe des vorangegangenen Jahrzehnts ausgemacht worden waren, als von den Ereignissen rund um die Twin Towers.

Nach der Überarbeitung der 40 Empfehlungen der FATF im Jahr 1996 wurde das Spektrum der Vortaten für die Geldwäsche erweitert und präzisiert. Zudem wurde ausdrücklich darauf hingewiesen, dass verdächtige Erkenntnisse einer speziellen nationalen „Financial Intelligence Unit“ (FIU) zu melden seien.

Auch der Tatsache, dass Geldwäscher nicht nur Banken nutzen, um illegale Gelder zu bewegen, wurde Rechnung getragen, weshalb die verpflichteten Parteien von Banken auf andere Finanzinstitute erweitert wurden.

Dies betraf auch Unternehmen, die bestimmte Finanzdienstleistungen erbringen (z. B. Wechselstuben) und unter dem Begriff „Nicht-Banken-Finanzinstitute“ (NBFIs) erfasst sind, sowie bestimmte Nichtbanken und Dienstleister (DNFBPs), die an Finanztransaktionen beteiligt sein können. Ein besonders bemerkenswerter Neuzugang waren Anwälte. Sie konnten sich nicht mehr auf das Anwaltsgeheimnis berufen, wenn sie direkt an Geldwäsche beteiligt waren oder Informationen zu Geldwäschemöglichkeiten vermittelt hatten.

Geldwäscherichtlinie: Reaktion auf Terrorismus

Problemen im Zusammenhang mit der Terrorismusfinanzierung begegnete die EU mit der 3. Geldwäscherichtlinie, die 2005 in Kraft trat. Sie kam deutlich schneller zustande als die 2. Geldwäscherichtlinie, vor allem aufgrund der Notwendigkeit, nach EU-Standards rasch auf den Krieg gegen den Terror zu reagieren.

Einige EU-Mitgliedstaaten hatten bereits vor und nach dem 11. September einzelne legislative Maßnahmen in diesem Bereich ergriffen, so zum Beispiel das Vereinigte Königreich in Form des Terrorism Act. 2003 hatte die FATF ihre Empfehlungen weiter überarbeitet, um als international richtungsweisendes Organ zur Bekämpfung von Terrorismusfinanzierung (CFT) und Geldwäsche neuen Verantwortlichkeiten Rechnung zu tragen. Das Ergebnis waren neun Sonderempfehlungen zum Thema Terrorismusfinanzierung. Diese neuen Empfehlungen waren prägend für die entsprechenden CFT-Inhalte und die Entwicklung der 3. Geldwäscherichtlinie und ihrer Due-Diligence-Maßnahmen. Dadurch sollte sichergestellt werden, dass verpflichtete Parteien keine Dienstleistungen für Terroristen oder terroristische Gruppen erbringen.

Neben der Terrorismusbekämpfung setzte die 3. Geldwäscherichtlinie auch die Entwicklung fort, die mit dem Übergang von der ersten auf die zweite Richtlinie begonnen hatte, indem sie die historischen AML-Verpflichtungen auf weitere Sektoren ausweitete, so etwa auf Buchhalter und Casinos. Mit dieser neuen Fassung wurde auch der risikobasierte Ansatz (RBA) für AML-Verfahren eingeführt, der abhängig vom Risikoprofil des Kunden, des Produkts und verschiedenen anderen Faktoren einige Variationen bei der Anwendung der Customer Due Diligence ermöglichte.

Das bedeutete, dass CDD eher als Spektrum betrachtet wurde, das von vereinfachter Due Diligence (SDD) bis hin zur erweiterten Due Diligence (EDD) reichte und ein größeres Interesse an den Vermögens- und Einkommensquellen risikobehafteter Kunden weckte.

Da ersichtlich wurde, dass verpflichtete Unternehmen „motiviert“ werden mussten, wurden im Rahmen der 3. Geldwäscherichtlinie zum ersten Mal in der Geschichte auch Strafen für AML-Verstöße eingeführt. Im Jahr 2005 beschrieb Mariano Salas von der EU-Generaldirektion Binnenmarkt und Dienstleistungen dies als „wirksam, verhältnismäßig und abschreckend“.

Die Richtlinie enthielt jedoch keine Angaben zur Berechnung dieser Sanktionen und überließ dies den Ländern selbst. Das Strafmaß würde sich als Streitfrage erweisen, auf die die EU künftig irgendwann zurückkommen musste. Wir gehen auf sie in Teil 2 dieses Blogs zur Geschichte der Geldwäschebekämpfung weiter ein.

Ursprünglich veröffentlicht 08 Dezember 2022, aktualisiert am 08 Dezember 2022

Ähnliche Inhalte

Featured

Disclaimer: This is for general information only. The information presented does not constitute legal advice. ComplyAdvantage accepts no responsibility for any information contained herein and disclaims and excludes any liability in respect of the contents or for action taken based on this information.

Copyright © 2023 IVXS UK Limited (trading as ComplyAdvantage).